Понимание налогообложения дивидендов: российские и зарубежные компании

Получение дивидендов — популярный способ пассивного дохода среди инвесторов. Однако перед тем как их тратить, важно разобраться с налоговыми аспектами. Российские и иностранные источники дивидендов облагаются налогом по-разному, и ошибки в отчетности могут обернуться штрафами или переплатами. В этом руководстве мы пошагово разберем, как правильно учитывать налоги с дивидендов, и предложим нестандартные подходы для оптимизации налоговой нагрузки.

Шаг 1. Разделите дивиденды по странам происхождения

Первое, что необходимо сделать — чётко отделить российские дивиденды от иностранных. Налоговые правила для них принципиально различаются. В России налог на дивиденды удерживается автоматически налоговым агентом (обычно брокером) при их выплате. В среднем ставка составляет 13% для резидентов РФ. Однако в случае владения более 50% УК компании ставка может снизиться до 0%, при соблюдении определённых условий.

Для иностранных дивидендов всё сложнее: в большинстве случаев налог удерживает иностранное государство, а также могут возникнуть обязательства по уплате НДФЛ в России. Это требует самостоятельного расчета и подачи декларации по форме 3-НДФЛ.

Шаг 2. Понять, как работает двойное налогообложение

Россия подписала соглашения об избежании двойного налогообложения (СИДН) с множеством стран. Эти договорённости позволяют инвесторам избежать повторной уплаты налога на одни и те же дивиденды. Например, если вы уже заплатили налог на дивиденды в США (обычно 15% при наличии формы W-8BEN), вы имеете право зачесть его при расчете НДФЛ в России.

Чтобы воспользоваться зачетом, важно иметь подтверждение уплаты налога за границей — это могут быть брокерские отчеты, налоговые справки или документы с печатями иностранных налоговых органов. Без них ФНС может отказать в зачете.

Шаг 3. Рассчитайте налоговую нагрузку по иностранным дивидендам

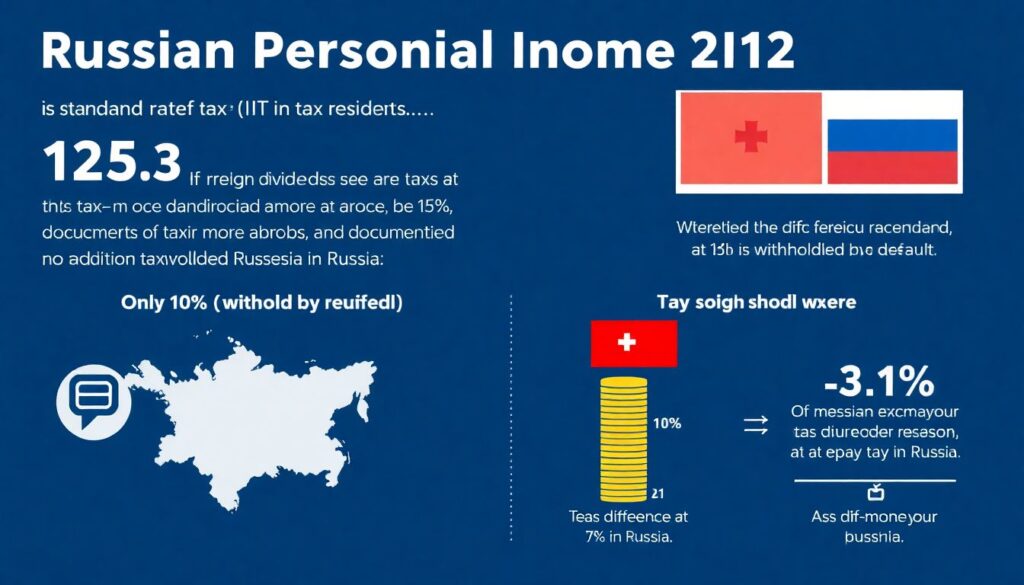

Стандартная ставка НДФЛ в России — 13% для налоговых резидентов. Если с иностранных дивидендов удержали налог в размере 15% или выше, и вы предоставили подтверждение, платить в РФ уже ничего не нужно. Но если, например, удержали только 10% (как, например, в Швейцарии по умолчанию), вы обязаны доплатить 3% в российский бюджет.

Это делается через подачу налоговой декларации до 30 апреля следующего года. При этом уплата должна быть произведена до 15 июля. Не забудьте сохранить курс ЦБ на дату получения дивидендов — именно по нему пересчитывается сумма в рублях.

Неочевидный совет:

Зачастую при использовании зарубежных брокеров налог у источника можно снизить, если подать нужные формы (например, упомянутая W-8BEN для США). Это позволяет уменьшить ставку с 30% до 10–15%. Уточните у брокера, какие формы можно подать для стран, чьи бумаги вы держите.

Шаг 4. Как вести учёт и не допустить ошибок

Для упрощения отчетности рекомендуется вести собственный учёт дивидендов в таблице с указанием даты выплаты, страны источника, удержанного налога, суммы в валюте и рублях. Это поможет не запутаться при составлении налоговой декларации.

Частые ошибки новичков:

1. Забывают учитывать курс валюты на дату получения дивидендов.

2. Считают, что налог удержан автоматически брокером — это не всегда так для иностранных компаний.

3. Не подтверждают удержание налога за границей документально.

4. Не подают 3-НДФЛ, считая, что зарубежные дивиденды не влияют на налоговые обязательства в РФ.

Шаг 5. Используйте ИИС и структуры для налоговой оптимизации

Инвестиционный счёт (ИИС) типа А позволяет получить налоговый вычет до 52 000 руб. в год, но не освобождает от налога на дивиденды. Однако вложения в привилегированные акции российских компаний могут приносить более стабильный поток дивидендов с уже удержанным налогом.

Нестандартное решение:

Для инвесторов с крупным капиталом возможна регистрация холдинговой компании в стране с низкими налогами на дивиденды (например, Кипр, ОАЭ или Люксембург), через которую будут проходить инвестиции. Это позволяет, при соблюдении правил КИК, сократить совокупную налоговую нагрузку на распределенный доход. Однако такой подход требует юридического сопровождения и хорошего понимания международного налогового права.

Шаг 6. Периодически проверяйте налоговую отчетность

Даже если вы считаете, что всё удержано правильно, ежегодный мониторинг ваших налогов — это способ избежать неожиданностей. За полученные дивиденды иностранного происхождения налоговая может заинтересоваться через автоматический обмен информацией (CRS). Поэтому лучше заранее подать декларацию, чем потом объяснять её отсутствие.

Полезный навык:

Научитесь работать с личным кабинетом налогоплательщика на сайте ФНС. Там можно отслеживать задолженности, подавать декларации, получать уведомления и оплачивать налоги. Это снижает вероятность ошибок в документообороте и упрощает выполнение обязанностей.

Итог: как минимизировать риски и сократить налоги

1. Отделяйте источники дивидендов — российские и иностранные.

2. Уточняйте удержанный налог, собирайте документы.

3. Используйте льготы по соглашениям об избежании двойного налогообложения.

4. Рассмотрите юридические и структурные формы инвестирования.

5. Автоматизируйте учёт — используйте Excel, Google Sheets или специализированные сервисы.

Совет напоследок:

Не ставьте налоговые вопросы на потом. Чем раньше вы начнёте разбираться с отчетностью по дивидендам, тем проще будет избежать проблем с налоговой. Инвестирование должно приносить доход, а не штрафы.