Историческая справка: от подработки к формальному статусу

Самозанятый в современной версии появился не на пустом месте. Еще в 1990‑е и 2000‑е многие работали «на себя» без статуса: репетиторы, мастера ремонта, фрилансеры. Государство видело обороты, но не могло эффективно администрировать мелкие доходы. Пилотный режим налога на профессиональный доход стартовал в 2019 году в нескольких регионах и быстро распространился по стране. К 2025 году режим стал стандартным инструментом легализации микропредпринимательства, во многом вытеснив ИП на патенте для тех, у кого небольшие чеки и минимум расходов. Параллельно развивалась цифровая инфраструктура: онлайн‑кассы, быстрые платежи, сервисы документооборота, без которых подобная модель администрирования была бы просто неработоспособной.

Историческая справка: цифровая основа режима

Ключевая инженерная идея режима — максимальная автоматизация. Вместо бумажной отчетности и сложной бухгалтерии государство сделало ставку на мобильный интерфейс. Именно поэтому приложение мой налог для самозанятых скачать и зарегистрироваться можно буквально за несколько минут, а все расчеты происходят на стороне налогового сервера. В 2020–2024 годах активно дорабатывали API: банки, маркетплейсы, агрегаторы такси научились автоматически передавать данные о выплатах. К 2025‑му накопился массив статистики по отраслям, сезонности и средним чекам. Это позволило регулятору точнее оценить риски и подстроить параметры режима, не вводя тотальный контроль, но при этом снижая долю полностью теневого дохода в чувствительных сегментах услуг и фриланса.

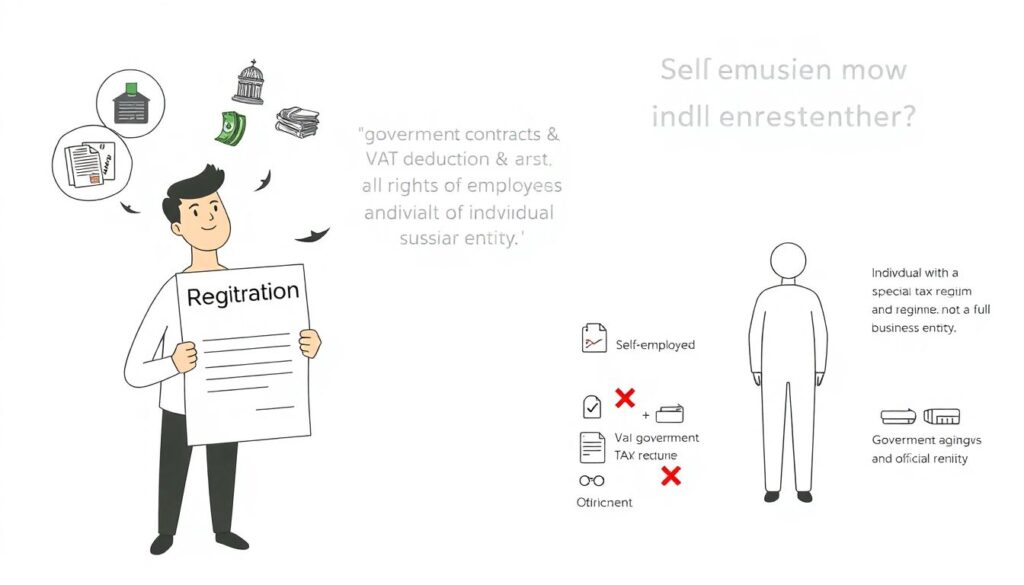

Базовые принципы: кто такой самозанятый с точки зрения закона

Если ты самозанятый, с юридической позиции ты физлицо, применяющее специальный режим «налог на профессиональный доход». Ты не предприниматель в классическом смысле: нет статуса ИП, нет обязательных страховых взносов «за себя», но есть четкие ограничения. Основные: работаешь без наемных сотрудников, не превышаешь лимит по годовому доходу, не перепродаешь чужой товар оптом, не ведешь агентскую деятельность в интересах крупных заказчиков. По сути, государство признает твой доход от личного труда и обкладывает его облегченной моделью, минимизируя бумажную нагрузку. Поэтому важно понимать формальный статус: ты не «хобби‑мастер», а участник легального оборота с прозрачным подтверждением поступлений.

Базовые принципы: налог для самозанятых ставка условия регистрации

Финансовая логика проста: ставка налога для самозанятых — 4% с поступлений от физлиц и 6% с выплат от организаций и ИП. Никаких НДС, страховых взносов и сложной отчетности, но при превышении лимита выручки придется сменить режим. Условия регистрации сводятся к проверке личности и подтверждению, что ты не являешься работодателем для других физлиц. Вопрос «самозанятый как зарегистрироваться и платить налоги» решается технически через приложение, где каждое поступление превращается в чек. Налоговая база формируется автоматически, а оплата идет раз в месяц. Такой дизайн сводит к минимуму ошибки учета и снижает вероятность случайной недоимки, если дисциплинированно пробивать все операции.

- Ставки: 4% с поступлений от граждан, 6% — от юрлиц и ИП.

- Лимит дохода: при превышении установленного порога режим утрачивается.

- Нельзя иметь работников по трудовому договору; только личный труд.

Примеры реализации: индивидуальные услуги и фриланс

Наиболее естественная зона режима — услуги, где основная ценность формируется за счет твоего личного времени и компетенций. Типичный набор: репетиторство, консалтинг, разработка, дизайн, фотография, бьюти‑сфера, мелкий бытовой ремонт, перевозки. В этих сегментах клиенты все чаще спрашивают чек, особенно если они юрлица и хотят учесть расходы. Для них важно, чтобы исполнитель был самозанятым и мог выдать фискальный документ. Если ты программист или дизайнер, заказчик‑компания может переводить деньги напрямую, а ты фиксируешь начисление в приложении. Так вы оба снижаете риски: у заказчика появляется основание для списания затрат, у тебя — чистая налоговая история без подозрений в «обналичке».

Примеры реализации: маркетплейсы, такси и кросс‑платформенная занятость

Вторая большая область — платформенная занятость: такси, курьерские сервисы, маркетплейсы услуг. Здесь статус самозанятого встроен в архитектуру сервисов. Платформа автоматически предлагает тебе оформить режим, подключая через API налоговую. Для пользователя это выглядит как расширенный онбординг: ты проходишь процедуру «как стать самозанятым пошаговая инструкция через госуслуги» или через банковское приложение, после чего сервис меняет тип договора и логику выплат. В результате все начисления сразу идут как доход самозанятого, а чеки формируются автоматически. Параллельно многие совмещают несколько платформ: часть заказов через маркетплейс, часть — напрямую, но весь поток учитывается в единой налоговой базе.

- Маркетплейсы и такси интегрированы с ФНС через API.

- Банки предлагают встроенную регистрацию самозанятости.

- Чеки формируются сервисом автоматически при каждой выплате.

Частые заблуждения: налоги, проверки и «опасность легализации»

Опасения вокруг режима часто связаны с мифами. Один из распространенных: «зарегистрируюсь — сразу будут проверки». На практике система опирается на автоматизированный контроль транзакций и алгоритмы риска, а выездные проверки для самозанятых экономически невыгодны. Второе заблуждение: «налог съест весь доход». Если сравнивать с серой моделью, конечно, любая ставка выглядит издержкой. Но когда считаешь совокупный эффект, выгодно ли становиться самозанятым калькулятор налога показывает, что при небольших суммах и отсутствии необходимости платить взносы режим менее затратен, чем ИП. Плюс легальный статус открывает доступ к кредитным продуктам, ипотеке и доказуемой истории доходов, что для многих критично.

Частые заблуждения: статус и обязанности

Другой тип ошибок связан с неверной трактовкой статуса. Многие полагают, что регистрация автоматически дает им все права ИП: участие в госзакупках, вычет НДС, возможность официально нанимать людей. На самом деле самозанятый — это физлицо с особым налоговым режимом, а не субъект предпринимательского права в полном объеме. Ты обязан: формировать чеки на все доходы, отслеживать лимит по выручке, своевременно уплачивать начисленный налог, не использовать режим для маскировки трудовых отношений, когда по факту ты штатный сотрудник. Если эти базовые правила игнорировать, можно столкнуться с переквалификацией отношений и доначислениями, вплоть до страховых взносов за несколько лет.

- Самозанятый не равен ИП: разный объем прав и обязанностей.

- Нельзя использовать режим для сокрытия фактического найма.

- Ключевая обязанность — чек по каждому поступлению средств.

Прогноз развития самозанятости к 2025 и далее

На 2025 год можно зафиксировать тренд: самозанятость уже не воспринимается как эксперимент, это стандартная часть налоговой системы. Ожидается дальнейшая интеграция с цифровыми экосистемами: сервисы учета времени, CRM, электронные договоры будут напрямую связаны с налоговыми API. Вектор понятен: снижение «трения» при регистрации и уплате налога, автоматизация документооборота и управление рисками через аналитику больших данных. Вероятно, часть ограничений будут точечно смягчать, например, расширяя перечень допустимых видов деятельности или корректируя лимит выручки с учетом инфляции. Параллельно усилится давление на серый сектор: банки и маркетплейсы уже сегодня мотивируют исполнителей формализовать статус, и эта тенденция в ближайшие годы только закрепится.