Что такое налоговый вычет за страхование жизни и зачем он нужен

В условиях растущего интереса к личным финансовым стратегиям всё больше россиян обращают внимание на налоговые льготы, предоставляемые государством. Один из таких инструментов — налоговый вычет за страхование жизни. Это возможность вернуть часть уплаченного подоходного налога (НДФЛ) при заключении договора страхования жизни с долгосрочной программой.

По сути, вычет позволяет сэкономить до 15 600 рублей в год — это 13% от максимально допустимой суммы в 120 000 рублей, потраченной на страхование. Особенно актуален этот инструмент в 2025 году, когда налоговая политика всё больше поощряет граждан, инвестирующих в финансовую грамотность и долгосрочную безопасность.

Актуальные условия получения налогового вычета за страхование жизни в 2025 году

Чтобы воспользоваться правом на вычет, необходимо соответствовать ряду критериев. Государство чётко регламентирует условия получения налогового вычета за страхование жизни, и важно не допустить ошибок на этом этапе.

Главные требования:

— Гражданин должен быть налоговым резидентом РФ.

— Договор страхования жизни заключён минимум на 5 лет.

— Страховая компания имеет лицензию Банка России.

— Плательщик налога сам оплачивает взносы (например, за себя или родственника, если договор оформлен на него).

Многие ошибочно полагают, что договор на 3 года уже даёт право на возврат — это распространённое заблуждение. На деле налоговый вычет на страхование жизни сроком менее пяти лет не предусмотрен, даже если выплаты по нему регулярны.

Как получить налоговый вычет за страхование жизни: пошаговая инструкция

Процедура получения вычета проста, если следовать проверенному алгоритму. Вот базовые шаги:

1. Убедитесь, что договор страхования соответствует требованиям (например, срок от 5 лет, наличие лицензии у страховщика).

2. По окончании налогового периода (года) соберите необходимые документы.

3. Подайте декларацию 3-НДФЛ и подтверждающие бумаги в налоговую инспекцию.

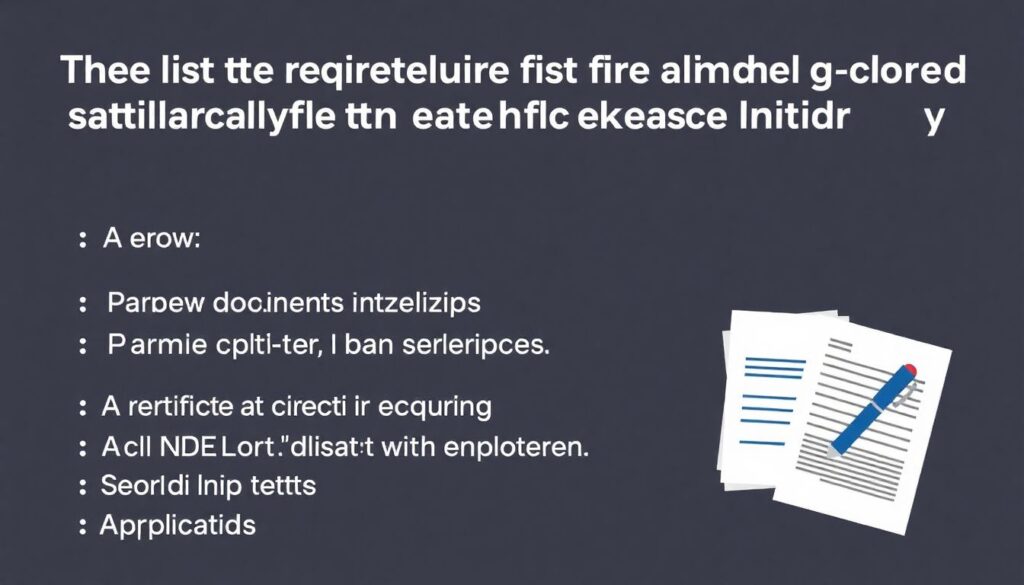

Какие документы нужны для налогового вычета на страхование жизни

Список бумаг, необходимых для оформления вычета, остаётся стабильным на протяжении нескольких лет. На 2025 год он включает:

— Копию договора страхования жизни.

— Платёжные документы (чеки, квитанции, банковские выписки).

— Справку 2-НДФЛ от работодателя.

— Заполненную декларацию 3-НДФЛ.

— Заявление на возврат налога.

Дополнительно налоговая инспекция может запросить лицензии страховой компании или уточняющие сведения, если есть сомнения в правомерности вычета.

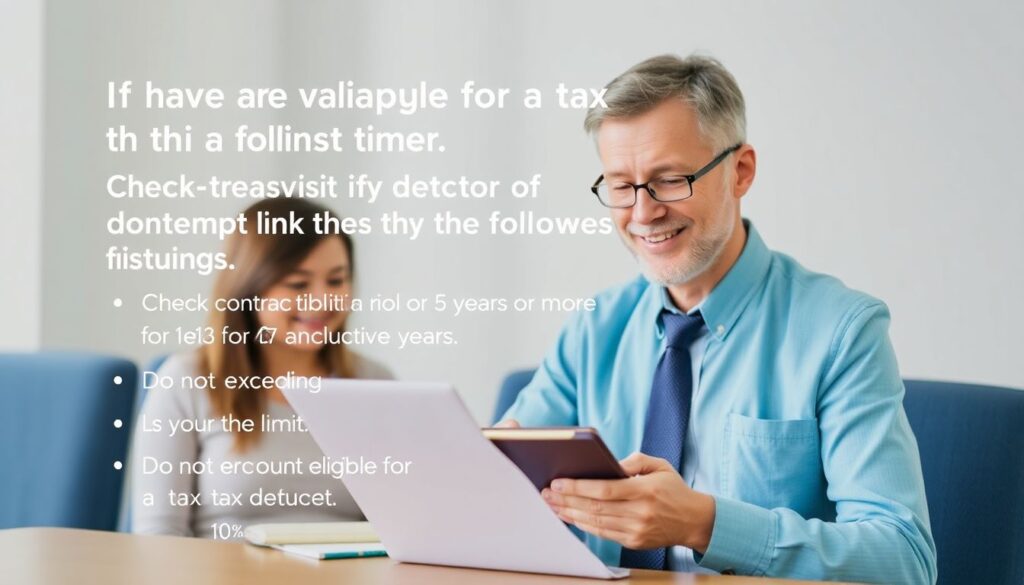

Советы для новичков: как избежать типичных ошибок

Если вы оформляете налоговый вычет впервые, обратите внимание на следующие моменты:

— Проверяйте срок действия договора. Только контракты от 5 лет дают право на налоговый вычет за страхование жизни 2023 и последующих лет.

— Не превышайте лимит. Максимальная сумма, с которой можно вернуть налог, — 120 000 рублей в год. Всё, что выше, не учитывается.

— Соблюдайте срок подачи. Декларацию за 2024 год можно подать в 2025, но не позднее 30 апреля.

Ошибки в декларации или отсутствие оригиналов платёжных документов могут привести к отказу в возврате. Всегда сохраняйте копии и ведите учёт внесённых страховых взносов.

Современные тренды: цифровизация и автоматизация процесса

В 2025 году многие налогоплательщики могут подавать документы в электронном виде через портал «Госуслуги» или личный кабинет на сайте ФНС. Это значительно упрощает процесс оформления вычета.

Интересная тенденция последних лет — автоматическое формирование налоговой декларации на основе данных от банков и работодателей. Если ваша страховая передаёт информацию в ФНС, то часть полей в 3-НДФЛ может быть уже заполнена.

Появляются и мобильные сервисы, которые помогают рассчитать налоговый вычет за страхование жизни 2023 и позднее, отслеживать статус возврата и получать уведомления о ходе рассмотрения заявки.

Когда ждать возврата и как отслеживать статус

После подачи декларации срок рассмотрения составляет до 3 месяцев. Ещё около месяца может занять перевод средств на указанный счёт. Таким образом, в среднем, возврат занимает 3–4 месяца.

Следить за этапами можно через личный кабинет налогоплательщика. Там же появится уведомление о решении налоговой инспекции.

Финальный акцент: стоит ли оформлять вычет в 2025 году?

Если вы платите НДФЛ и имеете долгосрочный договор страхования жизни, налоговый вычет — это реальный способ частично компенсировать свои расходы. Более того, в условиях экономической неопределённости он становится эффективным инструментом личного финансового планирования.

Важно помнить: налоговые льготы — это не абстрактная забота государства, а вполне ощутимая материальная поддержка. Главное — знать свои права и грамотно ими воспользоваться.