Понимаем суть: номинальная и реальная процентная ставка

Процентная ставка — это ключевой инструмент в мире финансов и экономики, определяющий стоимость заимствованных денег. Но мало кто задумывается о том, что существует не одна, а как минимум две важные ставки: номинальная и реальная. Они обе отражают доходность или стоимость кредита, но делают это с разной точностью. Чтобы принимать грамотные финансовые решения, необходимо чётко понимать разницу между ними и уметь использовать их в анализе.

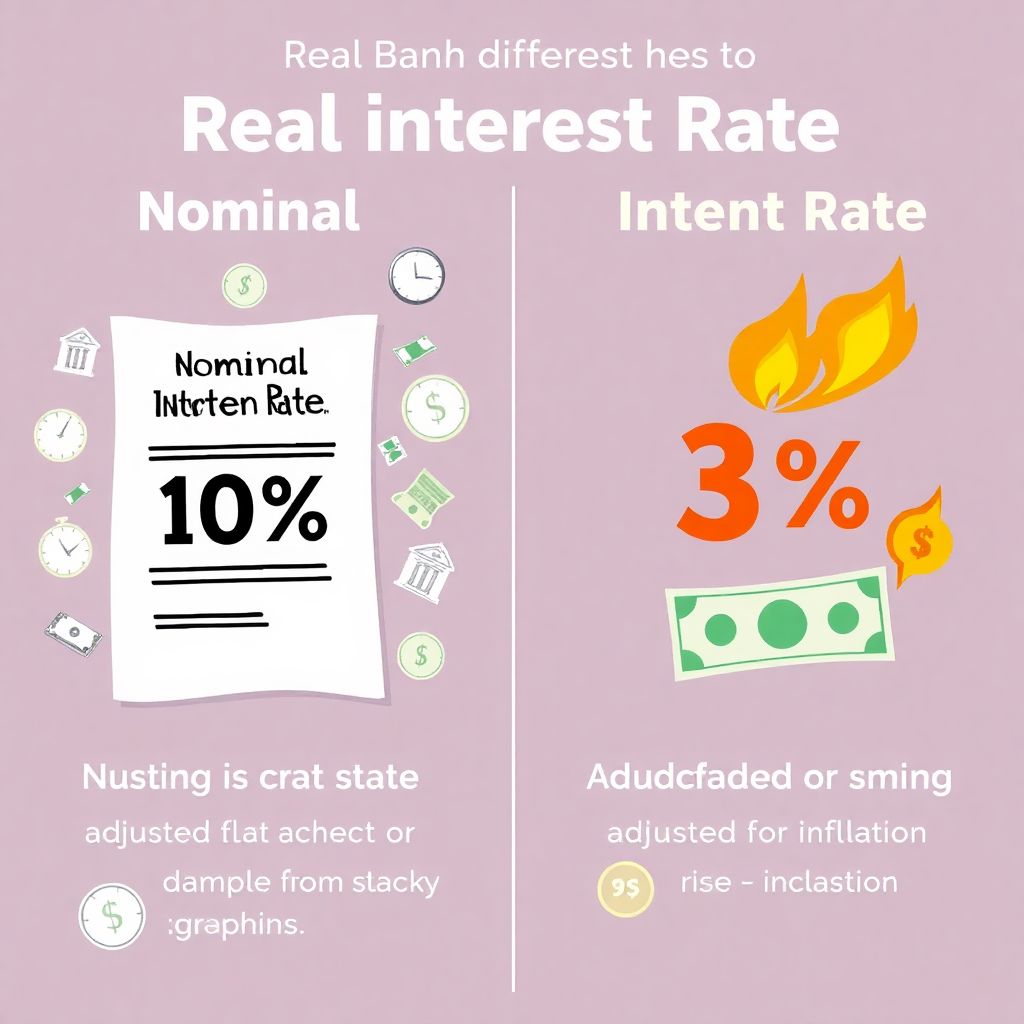

Номинальная ставка — цифра без поправки на инфляцию

Номинальная процентная ставка — это та, которую вы видите в договоре по вкладу или кредиту. Она указывает, сколько процентов начисляется на сумму денег за определённый период, чаще всего за год. Однако она не учитывает снижение покупательной способности денег, вызванное инфляцией. Например, если банк предлагает вклад под 10% годовых, а инфляция составляет 7%, то реальный доход вкладчика будет куда скромнее.

— Пример: вы вложили 100 000 рублей под 10% годовых. Через год вы получите 110 000 рублей. Но если за это время инфляция составила 7%, то реальные возможности этих денег упали, и покупательная способность прибавки составит около 3 000 рублей, а не 10 000.

Реальная ставка — истинная доходность с учётом инфляции

Реальная процентная ставка показывает, насколько увеличивается ваша покупательная способность. Она рассчитывается с учётом инфляции и даёт более точную картину доходности или стоимости заимствования. Экономисты и инвесторы активно используют её при анализе финансовых решений, особенно в условиях высокой инфляции или нестабильной экономики.

— Формула Фишера:

Реальная ставка ≈ Номинальная ставка – Инфляция

Это упрощённая версия, но она работает в большинстве бытовых случаев. При высокой инфляции стоит использовать точную формулу:

(1 + номинальная ставка) / (1 + инфляция) – 1

Зачем важно отличать эти ставки на практике

Понимание разницы между этими двумя ставками критически важно при инвестициях, оформлении кредитов и планировании бюджета. Например, в периоды высокой инфляции некоторые вклады могут казаться выгодными по номинальной ставке, но на деле приносить убытки в реальном выражении. То же касается и кредитов: если инфляция высокая, а ставка фиксированная, долг может «обесцениться» со временем.

— Инвесторам: важно считать реальную доходность, особенно при покупке облигаций или депозитов.

— Заёмщикам: при высокой инфляции фиксированная ставка может быть выгодной.

— Пенсионерам: при выборе накопительных продуктов нужно учитывать, как инфляция «съедает» проценты.

Рекомендации экспертов: как действовать в условиях перемен

Финансовые аналитики советуют всегда ориентироваться на реальную ставку, особенно в нестабильные времена. При выборе между инвестиционными инструментами следует сравнивать именно реальную доходность, а не яркие цифры из рекламных буклетов. Кроме того, важно учитывать прогнозы по инфляции, которые публикуют Центробанк и крупные рейтинговые агентства.

— Используйте калькуляторы реальной ставки в интернете — они помогают точно оценить доходность.

— Следите за инфляцией: даже при высокой номинальной ставке инфляция может обнулить выгоду.

— При оформлении кредита уточняйте, фиксированная ли ставка и как она соотносится с текущей инфляцией.

Вместо заключения: как мыслить экономически грамотно

В мире, где инфляция может «съесть» почти любую доходность, важно мыслить не в терминах номинальных цифр, а в реальной стоимости денег. Разница между номинальной и реальной процентной ставкой — это не просто теория из учебника, а практический инструмент оценки выгодности финансовых решений. Понимание этих понятий поможет не только сохранить, но и приумножить капитал, избегая ловушек красивых, но вводящих в заблуждение ставок.