Что такое факторинг на практике

Если у вас бизнес, связанный с поставками товаров или оказанием услуг с отсрочкой платежа, вы точно сталкивались с проблемой “замороженных” денег. Клиент получил продукт, но платит через 30, 60, а то и 90 дней. Такая модель убивает оборотные средства. Особенно тяжело это переносит малый и средний бизнес. Именно здесь на сцену выходит факторинг — инструмент финансирования, который помогает оживить денежный поток.

Итак, что такое факторинг в техническом смысле? Это финансовая услуга, при которой компания передаёт свои права на дебиторскую задолженность (то есть неоплаченные счета клиентов) фактору — банку или специализированной финансовой компании. Взамен она получает до 90% суммы счёта сразу. Остаток поступает после оплаты со стороны дебитора, за вычетом комиссии фактора.

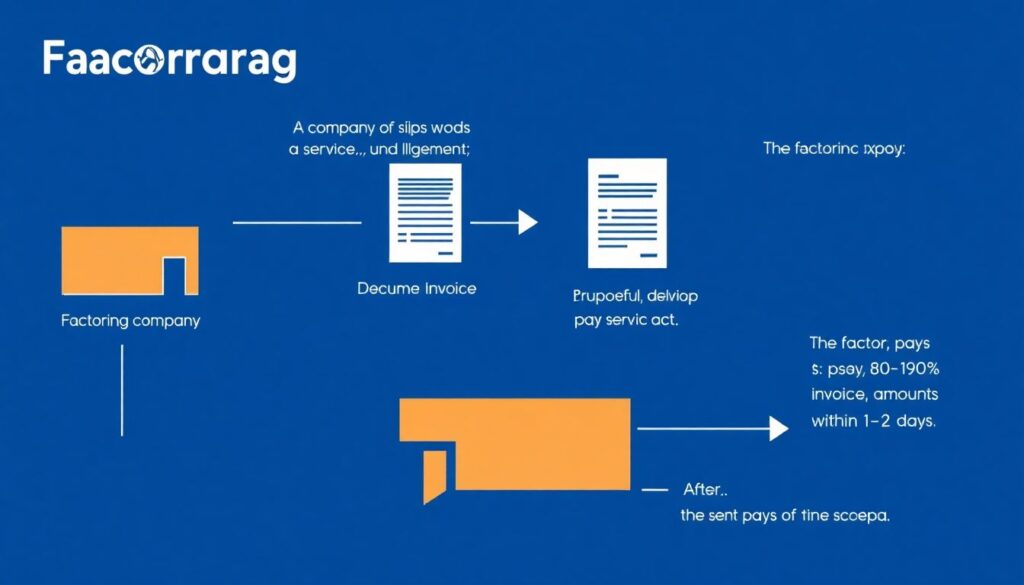

Как работает факторинг

Механизм можно представить пошагово:

- Компания отгружает товар или оказывает услугу на условиях отсрочки платежа.

- Передаёт копии документов (счёт, накладная, акт) факторинговой компании.

- Фактор выплачивает 80–90% суммы счёта в течение 1–2 дней.

- Когда клиент оплачивает счёт, фактор переводит оставшуюся часть минус вознаграждение.

Важно понимать: факторинг — это не кредит. Он не отображается как долг в балансе и не портит кредитную историю. Это продажа права требования, а не заём.

Факторинг для малого бизнеса: шанс на рост

Некрупные компании чаще всего страдают от нехватки оборотных средств. Классическая схема работы “с постоплатой” приводит к кассовым разрывам, задержкам зарплат и замедлению роста. Факторинг для малого бизнеса — не просто удобство, а подчас жизненно необходимый инструмент. Важно только правильно выбрать тип факторинга.

Рассмотрим варианты:

1. Открытый факторинг

Покупатель знает, что его долг выкуплен фактором и платит напрямую финансовой компании. Это удобно, но может вызвать вопросы у контрагента — “почему вы передали мой долг третьей стороне?”. Подходит для тех, кто работает с постоянной базой поставщиков.

2. Закрытый факторинг

Здесь покупатель даже не подозревает о наличии финансового посредника. Он оплачивает счёт как обычно, а фактор затем получает средства через компанию. Это увеличивает операционную нагрузку, но сохраняет конфиденциальность.

3. Регрессный и безрегрессный факторинг

Если клиент не оплатил счёт, в случае регрессного факторинга вы возвращаете деньги фактору. При безрегрессном – риски неплатежа остаются на стороне финансовой организации. Второй вариант дороже, но безопаснее.

Для каких компаний факторинг эффективен

Факторинг для компаний особенно полезен, если бизнес работает по следующим моделям:

- Оптовая торговля с крупными сетями (отсрочка 30+ дней — норма)

- Производство B2B-оборудования и комплектующих

- Услуги в сфере логистики, строительства, IT-аутсорсинга

- Контракты с государственными заказчиками (чаще всего с отсрочками до 60 дней)

Главный критерий — наличие оформленных документов на поставку или оказанную услугу и надежные дебиторы.

Альтернативы факторингу: что выбрать?

Кредит или овердрафт

Часто бизнес вместо факторинга берёт классический банковский кредит. Но у этого подхода есть минусы: высокая ставка, долговая нагрузка, залог. Особенно сложно малому бизнесу — банки неохотно дают займы без длительной кредитной истории.

Отсрочка платежа от поставщиков

Иногда можно договориться об отсрочке с теми, у кого вы закупаете материалы. Это бесплатно, но не всегда возможно. Поставщики тоже не горят желанием кредитовать вас.

Краудлендинг и финтех-платформы

Современные сервисы позволяют быстро взять деньги “у толпы” инвесторов. Однако есть риски: высокая ставка (до 30% годовых) и нестабильная юридическая база.

Сравнение показывает: факторинг — это оптимальный вариант для компаний, у которых есть стабильная выручка, но платёж дисциплина клиентов “хромает”.

Преимущества факторинга: неочевидные аспекты

На первый взгляд, всё понятно: деньги быстрее — бизнес работает. Но есть и дополнительные выгоды:

- Аутсорсинг дебиторки. Фактор берёт на себя управление счетами, отслеживание сроков оплаты, напоминания клиента.

- Безопасность сделок. Многие факторы страхуют риски неплатежей.

- Масштабируемость. Чем больше контрактов — тем больше лимит по факторингу.

- Отсутствие залога. В отличие от кредита, факторинг не требует залогов и поручителей.

Вывод: когда стоит внедрять факторинг

Факторинг — не волшебная палочка, но эффективный финансовый инструмент. Если вы:

- работаете с отсрочкой платежа от клиентов,

- сталкиваетесь с кассовыми разрывами,

- не хотите или не можете получить кредит,

- ищете способ ускорить доступ к оборотке,

— тогда факторинг — ваш выбор.

Для малого бизнеса это часто единственный реальный инструмент роста без долговой нагрузки. Для крупного — способ повысить управляемость денежным потоком. Главное — профессионально подойти к выбору фактора и условиям договора. Не все предложения на рынке одинаково прозрачны. Ищите партнёра, который не просто финансирует, а понимает специфику вашего сектора.