Как подобрать инвестиционный портфель под возраст и ваши реальные цели

Инвестиции перестают быть «игрой для избранных» и постепенно становятся частью нормальной финансовой жизни. Но как только дело доходит до конкретных решений, возникает вопрос: как собрать портфель так, чтобы он соответствовал именно вашему возрасту, целям и срокам, а не абстрактному «хочу больше зарабатывать». От этого напрямую зависит уровень риска, комфортность инвестирования и вероятность того, что вы действительно дойдёте до своих целей, а не сойдёте с дистанции при первом же кризисе.

Главная идея проста: инвестиционный портфель — не набор случайных инструментов, а отражение вашей жизненной ситуации. То, как вы зарабатываете, сколько вам лет, какие планы на ближайшие годы и десятилетия, определяет структуру вложений намного сильнее, чем модные советы из соцсетей. Поэтому вопрос «инвестиционный портфель как составить в зависимости от возраста» всегда должен звучать рядом с вопросом «зачем я вообще инвестирую, какую задачу решаю».

Шаг 1. Не «больше денег», а чёткая цель

Пока цель не сформулирована, любые вложения будут напоминать хаотичные ставки. Грамотный подход начинается с ответа на конкретные вопросы:

— На что нужны деньги: пенсия, образование детей, первый взнос на ипотеку, крупная покупка, финансовая подушка?

— Когда они понадобятся: через 2 года, 7 лет, 20 лет?

— Можно ли переносить срок, если что-то пойдёт не по плану?

Формулировка «коплю 1,5 млн рублей на первый взнос по ипотеке к 2028 году» — это уже цель, под которую можно строить структуру портфеля. А вот «хочу пассивный доход» слишком абстрактно: непонятно, когда, в каком размере и для каких расходов. Именно поэтому, разбираясь, как выбрать инвестиционный портфель по цели инвестирования, стоит разложить свою жизнь на отдельные финансовые задачи и сроки.

В идеальной картине под каждую крупную задачу создаётся свой мини‑портфель внутри общего счёта. Один отвечает за пенсию, другой — за крупные покупки, третий — за будущие расходы на образование детей. Такой подход помогает не трогать долгосрочные накопления ради сиюминутных желаний и не ломать одну цель ради другой.

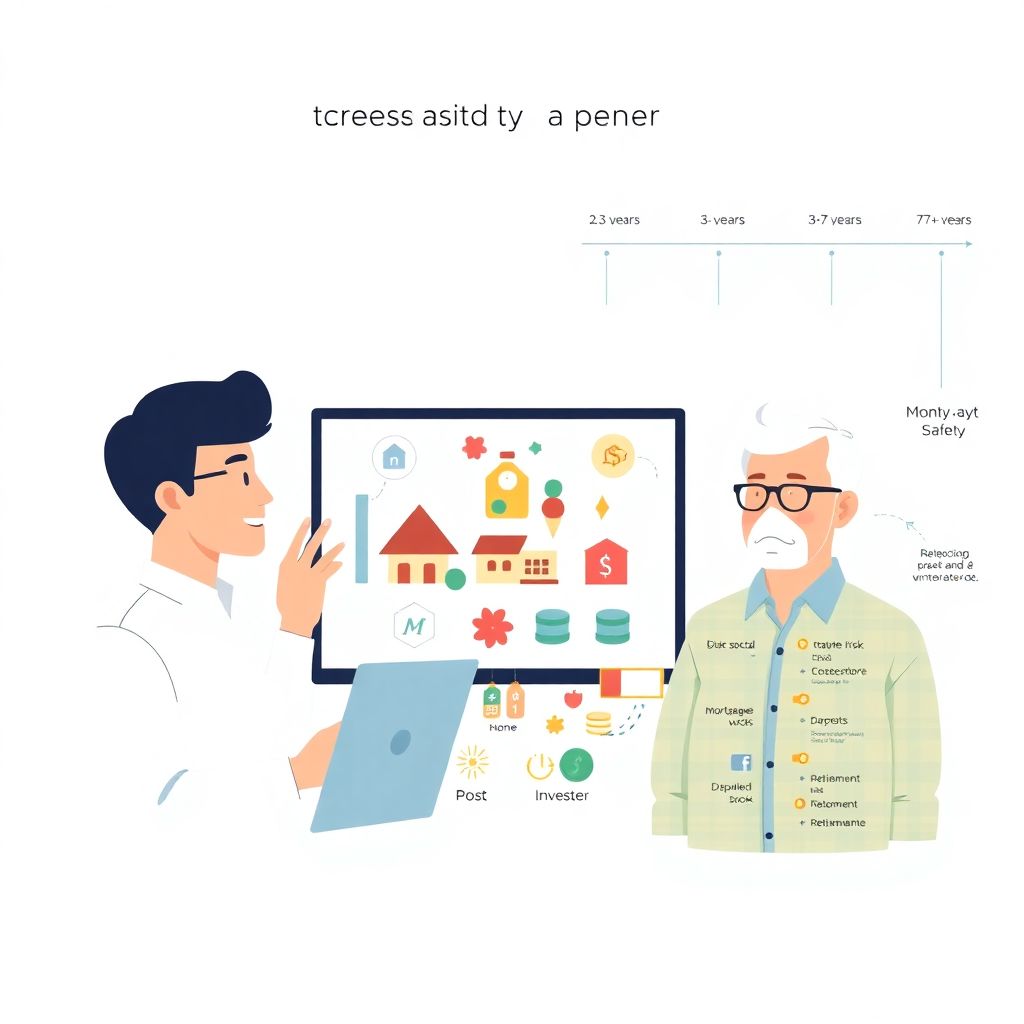

Шаг 2. Возраст как рамка по сроку и риску

Возраст не обязывает вас быть консервативным или, наоборот, агрессивным инвестором. Но он задаёт те временные рамки, в которых вы действуете. От этого напрямую зависит, насколько сильную просадку по портфелю вы способны пережить без паники и продажи активов «на дне».

До 30–35 лет. Капитал обычно небольшой, зато времени до ключевых целей много. Молодой инвестор может пережить несколько кризисов и дать рынкам восстановиться. На этом этапе разумно позволить себе большую долю акций и фондов акций, добавив немного облигаций и кэша для подстраховки.

35–50 лет. Доходы растут, но вместе с ними растёт и ответственность: семья, ипотека, образование детей. В этот период уже важнее балансировать риск и защищённость, чем гнаться за максимальной доходностью. Доля облигаций и консервативных инструментов обычно увеличивается, а высокорискованные активы занимают меньшую часть портфеля.

50+ лет. Время становится основным ограничением. Потерять 30–40 % капитала и ждать восстановления 10 лет — роскошь, которую уже сложно себе позволить. Приоритет смещается в сторону сохранности и предсказуемого дохода: облигации, дивидендные акции, депозиты, фонды с умеренным риском.

Когда вы разбираетесь, какой именно инвестиционный портфель как составить в зависимости от возраста, важно честно ответить себе, сколько лет вы готовы не трогать вложенные деньги и эмоционально переносить колебания рынка. Это честнее и полезнее, чем слепо следовать универсальным схемам вроде «всем до 30 — только акции».

Шаг 3. Переход от теории к структуре портфеля

После того как вы определились с целями и временными горизонтами, можно переходить к распределению активов. Простой пример логики:

— Краткосрочные цели (до 3 лет): максимальная надёжность, минимум риска. Депозиты, облигации с небольшим сроком погашения, квази‑депозитные решения.

— Среднесрочные цели (3–7 лет): умеренная доля акций и фондов, облигации, возможно небольшие доли более рискованных инструментов.

— Долгосрочные цели (7+ лет): акцент на акции, фонды широкого рынка, отдельные отрасли, плюс часть облигаций для сглаживания просадок.

Такой пошаговый подход «от общего к частному» помогает не запутаться в деталях. Сначала вы рисуете схему: сколько процентов капитала пойдёт на короткие, средние и долгие цели, сколько — в акции, облигации, валюту, альтернативные инструменты. И только потом выбираете конкретные фонды, компании и инструменты.

Чем яснее вы понимаете, как сформировать инвестиционный портфель частному инвестору по этой логике, тем проще сохранять хладнокровие, когда заголовки в новостях пугают обвалами или, наоборот, провоцируют на рискованные покупки из‑за роста рынка.

Частые ошибки новичков

Новички часто совершают одни и те же промахи, которые обнуляют все преимущества рационального планирования:

1. Игнорирование сроков и риска. Погоня за «супервыгодной возможностью» без учёта, когда понадобятся деньги, нередко заканчивается тем, что активы приходится продавать в убыток.

2. Игра в трейдера. Попытки угадывать каждое движение рынка превращают портфель в набор эмоциональных сделок, а не в систему.

3. Ложная диверсификация. Двадцать акций одного сектора или несколько фондов на один и тот же индекс не снижают риск, а лишь усложняют контроль. Лучше меньше позиций, но разных по классам активов, отраслям и регионам.

4. Слепое следование чужим «историям успеха». То, что сработало у другого человека с другими доходами и планами, не обязано подойти вам.

5. Игнорирование валютного риска. Хранить всё только в одной валюте, будь то рубли, доллары или евро, — тоже риск, особенно на длинных горизонтах.

6. Отсутствие плана пересмотра портфеля. Если заранее не определить, как часто и при каких условиях вы будете корректировать структуру, любое событие на рынке начнёт казаться поводом для суеты.

Как подобрать риск под свой характер

Даже идеально рассчитанная структура не будет работать, если она психологически вам не подходит. Простой тест на стрессоустойчивость: представьте, что ваш портфель за полгода упал на 20–30 %.

— Вы готовы спокойно продолжать стратегию и докупать активы по более низким ценам?

— Или уже чувствуете, что точно начнёте паниковать и всё продавать?

Ответ на этот вопрос помогает понять, насколько агрессивной может быть ваша реальная стратегия. Лучше изначально сделать её чуть более консервативной, чем требует теория, чем сорваться и зафиксировать большие убытки в момент кризиса.

Иногда людям полезна «оптимальный инвестиционный портфель по возрасту консультация» с независимым специалистом: он помогает со стороны оценить, насколько ваши ожидания по доходности и терпимость к риску совпадают с возможностями рынка.

Как часто пересматривать и менять портфель

Инвестиционный портфель — не бетонная плита, но и не песочный замок, который надо переделывать каждый месяц. Поводы для действительно оправданных изменений обычно следующие:

— Существенные изменения в жизни (рождение ребёнка, смена работы, крупная покупка).

— Сильное смещение структуры портфеля из‑за роста или падения отдельных классов активов.

— Изменения в законах и налогах, которые напрямую влияют на ваши вложения.

Если таких поводов нет, достаточно просто регулярно докупать активы, поддерживая выбранные пропорции. Часто самая эффективная стратегия — отсутствие лишних телодвижений, когда изначальный план уже соответствует вашим целям, срокам и возрасту.

Новичок в инвестициях: с чего начать прямо сейчас

Первый шаг — разделить деньги «на жизнь» и деньги «на будущее». Никакой портфель не выдержит, если вы постоянно будете вытаскивать из него средства на текущие расходы. Создайте резерв на 3–6 месяцев жизни отдельно, а уже затем начинайте инвестировать.

Далее — определите 2–3 главные цели и сроки по ним. Не пытайтесь объять всё сразу: проще сначала собрать структуру под самые важные задачи, а затем расширять её. Когда вы понимаете, как выбрать инвестиционный портфель по цели инвестирования и возрасту, остальные решения принимаются гораздо спокойнее.

Тем, кто чувствует неуверенность, можно рассмотреть вариант «купить готовый инвестиционный портфель под цель инвестиций», но с важной оговоркой: даже готовое решение должно проверяться на соответствие вашим срокам, возрасту и толерантности к риску. Никакой шаблон не отменяет необходимости критически мыслить и адаптировать структуру под свою реальность.

Когда имеет смысл обращаться за помощью

Самостоятельный путь — нормальный вариант, но не всем комфортно разбираться во всём с нуля. В таких случаях полезны профессиональные услуги по подбору инвестиционного портфеля для начинающих инвесторов. Специалист помогает:

— сформулировать реальные цели и приоритизировать их;

— оценить текущую финансовую ситуацию и возможности для инвестирования;

— подобрать структуру активов под возраст и сроки;

— выстроить понятный план пополнений и пересмотров.

Важно, чтобы консультация не подменялась навязыванием конкретных продуктов. В идеале вы выходите с пониманием, какой портфель вам нужен и почему, а не с чувством, что вас просто «записали» в очередную универсальную схему.

Немного о готовых решениях и robo‑advisers

Рынок всё активнее предлагает автоматизированные решения: робо‑консультанты, модельные портфели, готовые стратегии. Они могут быть полезны тем, кто не хочет глубоко погружаться в тему, но готов следовать базовой логике и регулярно пополнять счёт.

Однако даже в этом случае важно понимать основу: что внутри такого портфеля, какие классы активов преобладают, какой временной горизонт заложен в стратегии. Перед тем как доверить деньги алгоритму, стоит хотя бы в общих чертах разобраться, как выбрать инвестиционный портфель по цели инвестирования и возрасту, чтобы осознанно принять или отклонить предложенную модель.

Итог: портфель как инструмент под вашу жизнь

Инвестиционный портфель — не проверка на гениальность и не соревнование с рынком. Это инструмент, который должен работать в связке с вашим возрастом, доходом и жизненными планами.

Когда вы честно отвечаете себе, какие цели стоят на первом месте, сколько времени есть на их достижение и какой уровень просадки вы готовы выдержать без паники, постепенно вырисовывается структура, которая будет поддерживать вас и в периоды роста рынка, и в неизбежные кризисы.

Тогда вопрос «как сформировать инвестиционный портфель частному инвестору» перестаёт быть пугающим. Он превращается в последовательный набор шагов, где каждая следующая деталь — выбор инструментов, валют, конкретных фондов — логично вытекает из уже принятых решений о возрасте, целях и горизонтах. И именно такой подход даёт шансы не просто сохранить и приумножить капитал, но и сделать это без постоянного стресса и суеты.