Как читать кредитные предложения банков так, чтобы не оказаться в минусе. Разбираемся, из чего на самом деле складывается стоимость займа, почему рекламные «от 5,9% годовых» почти никогда не совпадают с реальностью и как выстроить свою стратегию так, чтобы получить действительно выгодные условия потребительского кредита, а не переплатить впустую.

Почему рекламная ставка — это почти всегда иллюзия

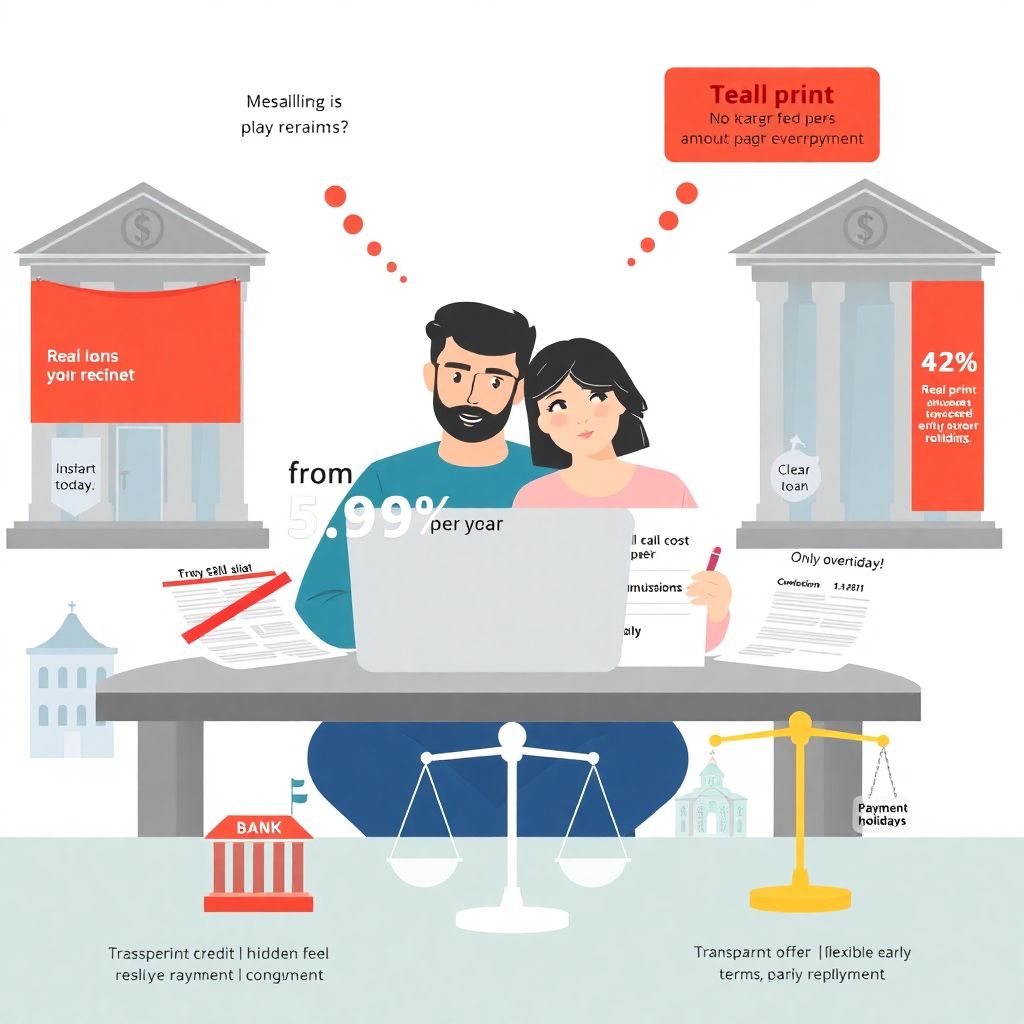

Первое, что видит потенциальный заемщик на сайте банка или в рекламном баннере, — крупную цифру: «от 5,9% годовых». Психика автоматически дорисовывает: «мне дадут примерно столько же». Но это лишь маркетинговый минимум, доступный ограниченному числу клиентов с идеальным профилем.

Чтобы претендовать на этот «красивый» процент, обычно нужно одновременно:

— получать зарплату на карту именно этого банка;

— иметь безупречную кредитную историю;

— согласиться на комплексные страховки;

— внести крупный первоначальный взнос (для залоговых продуктов).

В реальности для большинства людей ставка оказывается выше на 3–8 п.п., а иногда и больше. Поэтому главный вопрос — не «какой банк дает самый низкий процент по кредиту», а «на каких условиях конкретно мне одобрят этот кредит и что будет прописано в договоре мелким шрифтом».

Живые истории переплаты: как это выглядит на практике

Кейс 1. Ремонт за 500 000 рублей, который подорожал вдвое.

Человек видит рекламу: «ставка от 7,5%». При оформлении менеджер почти мимоходом добавляет страховку жизни и потери работы, объясняя все в очень общих формулировках. Клиент стесняется уточнять детали и подписывает все «как предлагают». В итоге:

— номинальная ставка — 14,9% вместо обещанных «от 7,5%»;

— крупная страховая премия включена в тело кредита;

— после досрочного погашения через год выясняется, что общая переплата сопоставима с вариантом, где ставка была бы 20%, но без страховки.

Кейс 2. «Кредит на год», который превратился в три года.

Девушка берет небольшую сумму «на 12 месяцев», но по совету сотрудника соглашается на «удобный платеж» — так ежемесячная нагрузка меньше. Фактически срок растягивается до трех лет, и итоговая переплата вырастает почти вдвое по сравнению с исходным планом. Формально банк ничего не скрывал — просто клиент не посмотрел на график платежей и общую сумму выплат.

Общее в обоих примерах — отсутствие привычки считать итоговую стоимость кредита и анализировать, сколько реально денег уйдет банку при выбранном сроке и условиях.

Частые ошибки при выборе кредита

1. Сравнение только по рекламным ставкам и брендам.

Люди ориентируются на знакомое название банка и крупную цифру в рекламе, игнорируя полную стоимость кредита (ПСК), комиссии и страховки.

2. Отсутствие нормального сравнения предложений.

Многие даже не делают элементарное сравнение кредитных программ банков: оформляют там, где раньше брали карту, где первым позвонил менеджер или «так удобнее, отделение рядом».

3. Подписание «на эмоциях» под давлением срочности.

Фразы вроде «одобрение действительно только сегодня», «ставка сгорит, надо быстро подписать» лишают человека времени на обдумывание и чтение договора.

4. Невнимание к графику платежей.

Заемщики берут кредит с аннуитетными платежами и искренне верят, что каждый месяц гасят долг равными частями. В действительности в первые месяцы львиная доля платежа — это проценты, а не тело кредита.

На что смотреть, кроме процента по кредиту

Номинальная ставка — лишь видимая часть айсберга. Чтобы понять, как оценить условия кредита перед оформлением, нужно учитывать несколько параметров одновременно:

— Полная стоимость кредита (ПСК) — интегральный показатель, который в процентах отражает итоговую нагрузку с учетом всех обязательных платежей. Именно его полезно сравнивать между банками.

— Структура платежа — какая доля платежа идет на погашение основного долга, а какая — на проценты и дополнительные услуги.

— Общая переплата за весь срок фактического пользования деньгами — сколько вы отдадите сверху к сумме займа, если будете платить по графику или при предполагаемом досрочном погашении.

Просите у банка не «примерный расчет», а индивидуальный график под вашу сумму и срок. Требуйте варианты:

— с и без страховки;

— с разными сроками (короче срок — меньше переплата, но выше ежемесячный платеж);

— с разными схемами погашения, если есть выбор.

Так появляется реальная картина, а не рекламная витрина.

Когда «чуть выше ставка» выгоднее

Многие уверены, что как выбрать лучший кредит в банке — значит найти минимальный номинальный процент. Но на практике иногда разумнее выбрать предложение с чуть более высокой ставкой, если:

— там разрешено бесплатное и неограниченное досрочное погашение с перерасчетом процентов;

— нет штрафов за частичное досрочное погашение;

— не навязываются дорогие страховки и платные «сервисы».

В таком варианте вы можете погасить долг за 6–12 месяцев, фактически заплатив меньше, чем в «дешевом» банке, который:

— берёт комиссии за каждое досрочное погашение;

— не пересчитывает проценты;

— ограничивает возможность уменьшить срок или платёж.

Иногда оправдан и небольшой «переплатный» люфт по ставке (0,5–1 п.п.), если за это вы получаете право на «кредитные каникулы» — законное снижение или перенос платежей один–два раза в год без пересмотра условий договора. Это может спасти семейный бюджет при временной потере дохода.

Как посчитать реальную цену кредита

Более зрелый подход к выбору кредита — считать не рекламный процент, а эффективную месячную стоимость денег.

Алгоритм может быть таким:

1. Берете сумму кредита и реальный график платежей от банка.

2. Складываете все плановые выплаты за период, пока собираетесь пользоваться кредитом.

3. Вычитаете сумму займа и получаете итоговую переплату.

4. Делите переплату на количество месяцев использования денег — так вы видите, сколько стоит вам один месяц кредита.

Еще один полезный инструмент — стресс-тест вашего бюджета. Представьте несколько неблагоприятных сценариев:

— зарплата сокращается на 20%;

— появляется дополнительный крупный расход (ребенок, аренда жилья, лечение);

— временно теряется часть дохода у одного из членов семьи.

Хороший кредит — тот, при котором хотя бы один-два таких сценария не выбивают вас в просрочку и не заставляют брать новые займы, чтобы закрыть старые.

Пошаговый подход к выбору кредита

1. Сначала бюджет, потом банк.

Определите, какой платеж вы реально можете вносить ежемесячно без стресса для базовых потребностей. Только затем подбирайте продукты под этот лимит, а не наоборот.

2. Минимум три–пять предложений для сравнения.

Всегда делайте свое «мини-исследование»: запросите условия в нескольких банках, посмотрите ПСК, наличие комиссий, жесткость по досрочному погашению. Это и есть практическое сравнение кредитных программ банков и оценка их реальной выгоды.

3. Ставьте комиссии и страховки в один ряд со ставкой.

Спрашивайте о штрафах, платных СМС, «пакетах услуг» и страховках так же настойчиво, как о процентной ставке. Любой обязательный платный сервис — это скрытая часть процента.

4. Читаете договор — сразу с калькулятором.

Проверяйте, совпадает ли обещанная ставка с указанной в договоре, а страховка — с тем, что обсуждали устно. Смотрите, можно ли отказаться от дополнительных услуг без ухудшения условий.

5. Фиксируйте все устные договоренности.

Если менеджер обещает «можно будет потом отказаться от страховки» или «досрочное погашение без ограничений» — это должно быть в документах. Иначе при споре будут учитывать только текст договора.

Как отличить прозрачный кредит от потенциальной ловушки

Если вы хотите получить кредит с низкой процентной ставкой без скрытых комиссий, обращайте внимание на несколько признаков:

— Банк явно и четко показывает ПСК, а не прячет эту цифру в приложениях или сносках.

— Условия досрочного погашения описаны однозначно, без расплывчатых формулировок.

— Страховка — опция, а не де-факто обязательное условие одобрения.

— Нет платных «пакетов услуг», без которых кредит не выдают.

— Консультант спокойно дает время подумать и не подталкивает подписывать «прямо сейчас».

Если хотя бы половина этих пунктов нарушается — это повод насторожиться и поискать альтернативу.

Дополнительные инструменты: брокеры, калькуляторы, рефинансирование

Чтобы глубже разобраться, как оценить условия кредита перед оформлением и выбрать выгодный вариант, полезно использовать дополнительные инструменты:

— Кредитные калькуляторы.

Онлайн-калькуляторы помогают быстро увидеть общую сумму переплаты, сравнить аннуитетные и дифференцированные платежи, поиграть со сроками и платежами.

— Кредитные брокеры и независимые консультанты.

При крупных суммах имеет смысл обсудить условия с профессионалом, который ежедневно занимается подбором кредитов и знает типичные уловки разных банков.

— Рефинансирование.

Если вы уже оформили не самый выгодный кредит, его можно позже перекредитовать на более мягких условиях. Важно посчитать, перекроет ли экономия по процентам расходы на новое оформление.

Психология заемщика: как не загнать себя в долговую ловушку

Часто проблема не в банке, а в том, что человек берет кредит не на те цели и не в том объеме:

— Кредиты на импульсивные покупки (гаджеты, спонтанный отдых) редко бывают разумными, если нет финансовой подушки.

— Попытка «залечить» старые долги новыми кредитами без пересмотра расходов обычно заканчивается долговой спиралью.

— Оптимизм «как-нибудь потяну» опасен: лучше исходить из консервативной оценки доходов.

Здоровый принцип: кредит должен помогать закрыть важную задачу (жилье, образование, развитие бизнеса, критический ремонт), а не латать хронический дефицит бюджета.

Какие вопросы задать банку перед подписью

Чтобы понимать, как выбрать лучший кредит в банке именно под свою ситуацию, задайте менеджеру несколько прямых вопросов:

— Какова полная стоимость кредита в процентах и в рублях?

— Какие услуги являются обязательными для получения одобрения?

— Можно ли отказаться от страховки без изменения ставки?

— Есть ли комиссии за выдачу, обслуживание, досрочное погашение?

— В каких случаях банк может в одностороннем порядке изменить ставку?

— Что произойдет, если я один раз задержу платеж на несколько дней?

Чем более конкретные и прозрачные ответы вы получаете, тем выше вероятность, что перед вами адекватный продукт.

Итог: стратегия грамотного заемщика

Осознанный заемщик смотрит на кредит не как на «деньги, которые дают легко», а как на платную финансовую услугу со своими рисками и ценой. Он:

— считает итоговую переплату, а не любуется красивой ставкой;

— планирует бюджет и тестирует его на плохие сценарии;

— сопоставляет не один, а несколько вариантов, делая свое сравнение кредитных программ банков;

— внимательно читает договор и задает неудобные вопросы.

Такой подход позволяет не просто найти формально «дешевый» заем, а действительно получить для себя выгодные условия потребительского кредита и сохранить финансовую устойчивость на всем сроке расчетов с банком.