Как планировать бюджет на дом и дачу — вопрос не только про цифры в таблице, но и про спокойствие всей семьи на годы вперёд. Ошибка в расчётах легко превращается в недострой, долги и вечный ремонт «по выходным». Грамотное финансовое планирование расходов на дом дачу и коммунальные платежи позволяет заранее понять, какие суммы вам по плечу, как не залезть глубоко в кредиты и где проходят границы разумной экономии.

Если говорить простым языком, планирование семейного бюджета на строительство дома — это попытка заранее прикинуть, сколько денег вы реально можете выделять ежемесячно и ежегодно, чтобы стройка не встала на полдороге. Дом и дача — это не только стены и крыша. В смету попадают покупка участка, подведение или обустройство коммуникаций, внутренняя и внешняя отделка, мебель, техника, ландшафт, а затем ещё и постоянное содержание — налоги, коммуналка, обслуживание инженерных систем.

По данным Росстата за 2021–2023 годы, траты российских семей на жильё, ЖКХ и содержание имущества стабильно составляют около 9–11 % семейного бюджета, а в периоды активного ремонта или стройки легко «взлетают» до 25–30 %. Без чёткого плана такие расходы растягиваются на годы, регулярно съедают накопления и подталкивают к невыгодным займам. Поэтому личные финансы как правильно распределять бюджет семьи — это базовый навык, без которого любое строительство превращается в финансовый марафон без финиша.

Для начала важно договориться о терминах. «Бюджет проекта» — это общая сумма всех затрат: от первого взноса за участок до момента, когда вы уже спите в обустроенном доме или проводите первые выходные на даче. «Капитальные затраты» включают землю, фундамент, несущие стены, кровлю, инженерные сети — всё, что почти невозможно переделать без серьёзных потерь. «Операционные расходы» — это всё, что будет сопровождать вас постоянно: коммунальные платежи, налоги на имущество, обслуживание котла, периодический ремонт кровли, забора, подъездной дороги. Отдельной строкой закладывается «резерв» — 10–20 % от общего бюджета на непредвиденные траты: скачок цен на материалы, дополнительные работы, ошибки в расчётах. Именно отсутствие такого резерва чаще всего превращает стройку в бесконечный долгострой.

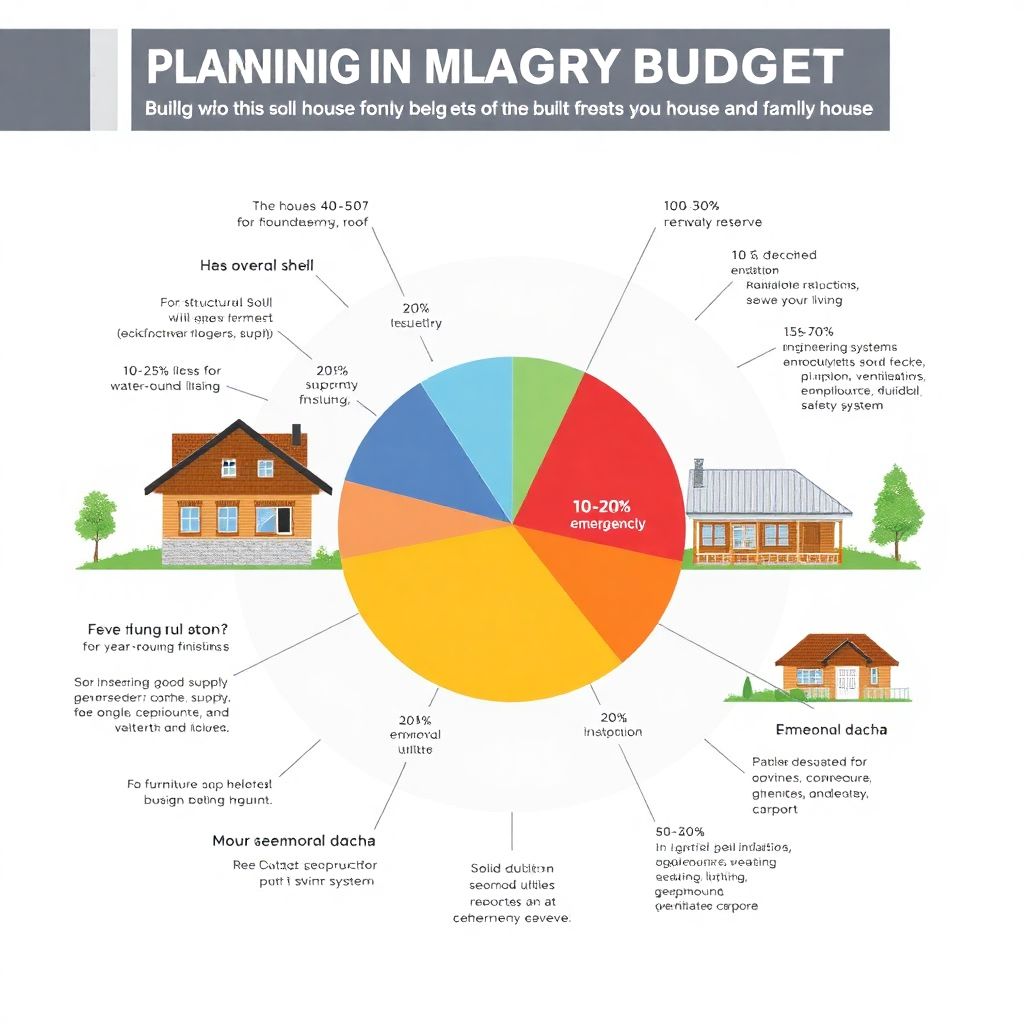

Удобно представить будущие траты в виде пирога, где весь круг — это ваш общий бюджет на дом и дачу. Крупнейший сектор — примерно 40–50 % — приходится на «коробку»: фундамент, стены, перекрытия, кровля. Следующий слой — инженерные системы: электричество, водоснабжение, канализация, отопление — в среднем 15–25 %. Внутренняя и внешняя отделка обычно забирают ещё 20–30 %. Оставшиеся 10–20 % уходят на мебель, технику и благоустройство: дорожки, забор, посадки, освещение, теплицы, навесы. Если мысленно обвести весь пирог дополнительным кольцом в 10–20 %, то это и будет ваш аварийный запас. Эта простая модель помогает не увлечься красивыми фасадами и дорогой кухней в ущерб фундаменту или инженерии.

Перед тем как спланировать семейный бюджет на строительство дома и ремонт, нужно не фантазировать на тему «как хотелось бы жить», а трезво оценить, сколько денег вы можете безопасно направить на проект. Сложите годовой доход всех членов семьи, вычтите обязательные ежемесячные траты (ипотека, кредиты, базовая «корзина» расходов, обучение детей, страховки), остаток умножьте примерно на 0,7. Полученная сумма — ориентир того, сколько можно инвестировать в строительство без риска сорваться в долговую яму. Финансовые консультанты и банки используют похожую логику: не более 30–40 % совокупного дохода семьи должны уходить на кредиты и крупные расходы по стройке, иначе любая потеря части дохода становится критичной.

Дальше важно определиться с подходом. Есть метод «сверху вниз» — когда вы отталкиваетесь от чётко обозначенного лимита и под него подбираете проект дома, метраж, материалы и уровень отделки. И есть метод «снизу вверх» — когда вы сначала грубо считаете, во сколько обойдётся дом нужного размера с желаемым уровнем комфорта и обустройством участка, а потом сверяете эту цифру со своими финансовыми возможностями. На практике оба подхода лучше комбинировать. Например, у семьи есть 8 млн рублей, а расчёт по понравившемуся проекту вместе с участком и коммуникациями показывает около 11 млн. Здесь уже приходится выбирать: уменьшать площадь, отказываться от части опций (гараж, дорогой фасад, сложный ландшафт) или растягивать стройку на этапы.

Онлайн‑калькуляторы помогают получить первое представление о бюджете. Вы вводите площадь, материал стен, тип фундамента, этажность, примерный набор инженерии — и сервис показывает итоговую сумму. Однако почти все такие инструменты считают без учёта особенностей конкретного участка (сложный грунт, необходимость подсыпки, вывоз мусора, оформление подъездного пути) и часто занижают стоимость отделки. Отраслевые обзоры за 2021–2023 годы показывают, что реальные затраты на строительство и обустройство дома в среднем на 15–30 % выше стартовых расчётов онлайн‑сервисов. Поэтому любую полученную цифру разумно умножать хотя бы на 1,2, а затем уже решать, подходит ли вам такой диапазон.

Отдельный вопрос — дом против дачи. Постоянный загородный дом рассчитан на круглогодичное проживание, соответственно, нужен более серьёзный фундамент, утепление, инженерия, вентиляция, надёжная система отопления и водоснабжения. Сезонная дача допускает более простые решения: облегчённые конструкции, дачный водопровод, печь или недорогой электрокотёл, минимальную теплоизоляцию. Это напрямую влияет на бюджет. С другой стороны, иногда выгоднее один раз построить тёплый дом, который будет выполнять и роль дачи, и роль основного жилья, чем тратить деньги на поддержание двух объектов.

Планирование бюджета на покупку и обустройство дачи имеет свою специфику. Часто участок уже есть — его подарили, унаследовали или купили давно, а основной фронт расходов связан с приведением земли и строений в порядок. Здесь легко недооценить траты на инженерные сети (электричество, вода, септик), на благоустройство, на технику для ухода за участком. Удобно сразу задать себе вопрос: как интенсивно будет использоваться дача, сколько месяцев в году вы планируете там жить, сколько гостей принимать. От этого зависит и размер строения, и объём удобств, и ежегодные расходы на содержание.

Чтобы понять, как сэкономить на строительстве и ремонте загородного дома, важно разделить желания на обязательные и опциональные. К первой группе относятся надёжный фундамент, качественные окна, грамотная инженерия, тепловой контур. Экономия здесь почти всегда оборачивается переделками и двойными расходами. А вот облицовочные материалы, часть отделки и даже часть мебели можно упростить или перенести на более поздний срок. Например, временно сделать недорогую внутреннюю отделку, оставить часть помещений без сложного декора или купить бюджетную кухню, а через несколько лет заменить её на более дорогую.

Полезно заранее продумать структуру бюджета по этапам: покупка участка и оформление документов; земляные работы и фундамент; коробка здания; кровля; подключение и разводка инженерии; утепление, окна и двери; черновая отделка; чистовая отделка; мебель и техника; благоустройство. Для каждого этапа можно составить черновую смету и прикинуть диапазон цен. На этом этапе удобно использовать не только калькуляторы, но и реальные коммерческие предложения от подрядчиков, а также отзывы знакомых, уже прошедших через стройку. Подобная детализация даёт более честный ответ на вопрос, сколько на самом деле стоит ваш задуманный проект.

Финансовая дисциплина не заканчивается в момент, когда дом построен. Впереди долгие годы владения: налоги, ремонт, сезонное обслуживание, коммунальные платежи. Именно поэтому личные проекты по дому и даче нужно «вшивать» в общий семейный план. Многие семьи заводят отдельную таблицу или приложение, куда ежемесячно заносят все траты по дому и участку, сравнивая их с запланированными. Это помогает вовремя заметить, что расходы «ползут» вверх, и скорректировать их, пока ситуация не стала критичной.

Полезно раз в квартал устраивать себе условный «фото‑отчёт для кошелька»: фиксировать, какие работы по дому и даче выполнены, сколько денег потрачено, что получилось по факту, а что пока отложено. Такой подход помогает связать цифры в бюджете с реальным результатом и снижает ощущение, что «деньги уходят в никуда». Если вы видите, что некоторые статьи расходов постоянно выбиваются из плана, есть смысл либо пересмотреть сам план (например, признать, что стоимость коммуналки или обслуживания выросла), либо искать способы оптимизации: смена тарифа, утепление, более экономичное оборудование.

Особое внимание стоит уделить вопросу: личные финансы как правильно распределять бюджет семьи с учётом крупных проектов вроде стройки или капитального ремонта. Здравый подход — не жертвовать полностью подушкой безопасности и долгосрочными целями (образование детей, пенсия) ради «мечты о доме». Часть накоплений должна оставаться в ликвидных инструментах на случай форс‑мажора, а крупные стройпроекты стоит по возможности разбивать на очереди: сначала коробка и инженерия, затем отделка и мебель, потом уже дорогостоящее благоустройство.

Если вы планируете одновременно и строительство, и серьёзный ремонт квартиры или города, полезно заранее составить общий план расходов: в каком году какие работы будут выполняться, какие накопления к этому времени нужны, какие кредитные продукты допустимы, а какие несут слишком высокие риски. Для многих семей удобным решением становится комплексный подход вроде пошагового планирования бюджета на дом и дачу с учётом всех статей расходов, чтобы не упустить из виду важные детали.

Когда проект уже запущен и деньги тратятся активно, самый частый вызов — «плывущий» бюджет. Материалы дорожают, подрядчики поднимают цены, появляются новые идеи по улучшению проекта. Универсальный рецепт в таких ситуациях — возвращаться к приоритетам. Всё, что относится к безопасности, надёжности и базовому комфорту, стараемся сохранить, а декоративные и необязательные элементы либо удешевляем, либо переносим на будущее. Нередко помогает переоценка планов по метражу: чуть меньший дом с продуманной планировкой в итоге оказывается дешевле в строительстве и значительно выгоднее в эксплуатации.

Наконец, важно помнить, что дом и дача — это не только расходы, но и определённая форма капитала. Грамотное планирование бюджета на покупку и обустройство дачи и загородного дома позволяет создать актив, который можно сдавать, продать или передать детям. Но именно разумный баланс между желаниями и возможностями, между «хочется сейчас» и «важно на долгий срок» делает этот актив устойчивым, а жизнь в нём — комфортной, а не напряжённой из‑за кредитов и постоянной нехватки денег.