Макроэкономика и кредиты: как экономические условия формируют доступность займов

Экономическая ситуация в стране — это не абстрактные термины вроде ВВП и инфляции, а факторы, способные напрямую изменить жизнь каждого. Особенно ярко это проявляется в сфере кредитования. Ведь именно макроэкономические индикаторы во многом определяют, насколько легко или сложно получить заем, под какие проценты и с какими рисками.

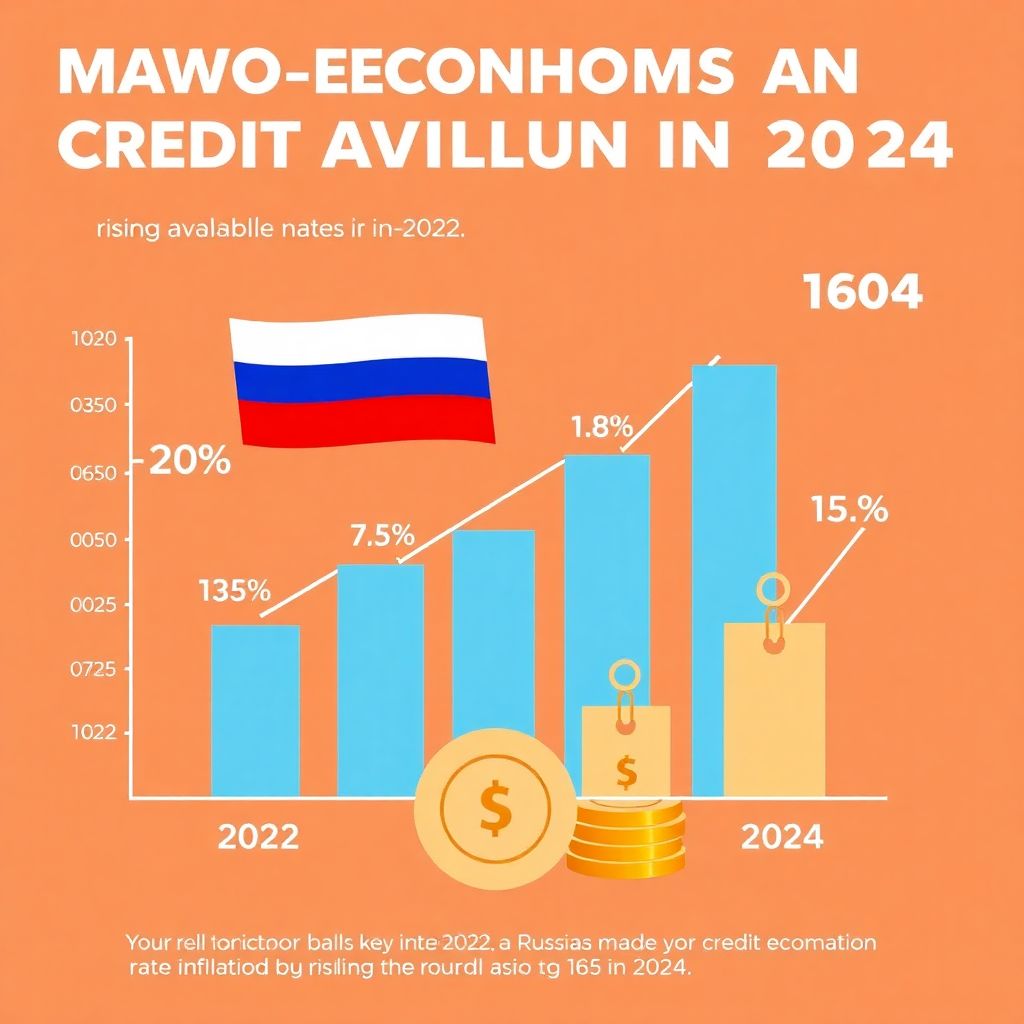

Ключевая ставка Центрального банка — основной ориентир для финансовой системы. Когда Банк России принимает решение о её повышении, кредиты автоматически становятся дороже. Так, в 2022 году на фоне геополитической нестабильности и финансового давления ставка взлетела до 20%, что практически парализовало рынок потребительского кредитования. Год спустя, в 2023-м, ставка снизилась до 7,5%, и банки начали активнее работать с заемщиками. Но в 2024 году из-за роста инфляции и ослабления рубля её вновь подняли — до 16%.

Инфляция, в свою очередь, влияет на стоимость денег. Рост цен снижает покупательную способность, и банки вынуждены закладывать этот фактор в процентные ставки. Например, в 2022 году инфляция в России достигла 13,8% — исторического максимума за два десятилетия. В 2023-м удалось добиться снижения до 7,4%, однако в 2024 году инфляционное давление вновь усилилось, достигнув уровня 10,2%. Это означает, что кредиты становятся дороже, а банки — более осторожными при выдаче долгосрочных займов.

Влияние макроэкономики ощущается и на уровне доходов населения. Если зарплаты не успевают за ростом цен, заемщики теряют способность обслуживать свои обязательства. За период с 2022 по 2024 годы реальные доходы россиян демонстрировали нестабильность: снижение на 1,5% в 2022 году, затем небольшой рост на 0,8% в 2023-м, и снова падение на 2,3% в 2024 году. В результате увеличилось количество просрочек по кредитам, а банки начали ужесточать условия одобрения заявок, пересматривая скоринговые модели.

В ответ на экономические вызовы финансовые учреждения корректируют стратегию. За последние годы наблюдаются следующие тенденции: сокращение лимитов по кредитным картам, рост доли займов с переменной ставкой, акцент на краткосрочное кредитование и повышение требований к заемщикам. На этом фоне сами клиенты стали осторожнее: многие откладывают крупные покупки, отказываются от ипотеки и предпочитают микрозаймы или вовсе стараются избегать долгов.

Чтобы не оказаться в финансовой ловушке, важно учитывать макроэкономические реалии перед тем, как взять кредит. Вот несколько рекомендаций:

1. Следите за изменениями ключевой ставки — если она растёт, лучше повременить с займом;

2. Выбирайте кредиты с фиксированной ставкой, чтобы избежать неприятных сюрпризов при её повышении;

3. Сравнивайте предложения разных банков — реакция на экономику у всех разная;

4. Трезво оценивайте свою финансовую нагрузку: если инфляция «съедает» доход, не стоит брать кредит на пределе возможностей;

5. Планируйте на будущее: макроэкономика циклична, но лучше подготовиться к худшему сценарию заранее.

Макроэкономика — это не теория в учебниках, а реальность, влияющая на доступность и стоимость займов. За последние три года россияне смогли убедиться в этом на собственном опыте. Рост ключевой ставки, колебания инфляции и снижение доходов стали факторами, которые изменили поведение и банков, и потребителей. Как отмечается в аналитике о влиянии макроэкономики на кредитование, понимание экономических процессов помогает избежать финансовых ошибок.

Также стоит отметить, что макроэкономическая нестабильность влияет не только на текущие кредиты, но и на доступность новых финансовых инструментов. Например, в периоды высокой инфляции банки чаще ограничивают продуктовые линейки, сводя к минимуму предложения по рефинансированию или льготным займам. Для потребителей это означает сокращение возможностей по снижению долговой нагрузки.

Еще один важный аспект — поведение инвесторов и вкладчиков. При росте ключевой ставки вклады становятся привлекательнее, тогда как заёмные средства — менее доступными. Этот переток капитала из кредитов в депозиты дополнительно сужает кредитный рынок. В таких условиях банки вынуждены конкурировать за ресурсы, что сказывается на ставках и условиях кредитования.

Кроме того, экономическая ситуация влияет на доступность заёмных средств для бизнеса. Чем выше ставка и риски, тем сложнее компаниям привлекать финансирование на развитие. Это в свою очередь тормозит экономику в целом и ограничивает рост занятости и доходов населения — возникает замкнутый круг.

В долгосрочной перспективе устойчивость кредитных рынков возможна только при стабильной макроэкономической политике. Государственные меры по сдерживанию инфляции, стимулированию экономики и поддержке доходов населения играют ключевую роль в обеспечении финансовой стабильности. Поэтому гражданам стоит не только следить за личным бюджетом, но и понимать, как работает экономика страны.

Подводя итог, можно сказать: макроэкономика — это не миф и не абстракция. Это набор факторов, от которых зависит наша способность жить в кредит, покупать жильё, строить планы на будущее. И чем внимательнее мы следим за экономическими трендами, тем безопаснее будут наши финансовые решения.